¿Qué hacer cuando la superficie real de un terreno no se corresponde con el tamaño que está inscrito en el Registro de la Propiedad o Catastro? El exceso o defecto de cabida es una de las discrepancias más comunes en el derecho inmobiliario de nuestro país y, en ocasiones, un error que puede condicionar la compra de un inmueble o la concesión de un préstamo hipotecario.

Además, en las tasaciones de inmuebles, podemos encontrar la anotación de exceso de cabida como advertencia o condicionante.

A continuación, te explicamos cómo solucionar el exceso de cabida y qué significa cuando te encuentras este término en una tasación.

PUNTOS CLAVE PARA EL LECTOR:

– En este artículo hablamos de la discrepancia entre la superficie real de una propiedad y la registrada en el Registro de la Propiedad o el Catastro.

– El exceso de cabida puede deberse a errores de: medición, límites mal definidos o cambios ilegales en los linderos de una propiedad.

– Durante las tasaciones inmobiliarias, un exceso de cabida detectado puede condicionar la valoración de una propiedad, afectando transacciones como préstamos hipotecarios.

Indice de contenidos

- 1 ¿Qué es el exceso de cabida?

- 2 ¿Por qué se origina el exceso de cabida?

- 3 Causas del exceso de cabida

- 4 El exceso de cabida en una tasación

- 5 Rectificación del Exceso de Cabida

- 6 ¿Cuánto cuesta hacer un exceso de cabida?

- 7 Principios básicos en el exceso de cabida

- 8 Consecuencias del exceso y defecto de cabida en la venta de inmuebles

- 9 Preguntas Frecuentes: Exceso de Cabida

¿Qué es el exceso de cabida?

El exceso de cabida es un procedimiento para corregir el tamaño de una finca inscrito en el Registro de la Propiedad cuando éste es inferior a la superficie real del inmueble. El exceso de cabida solo se aplica a los terrenos y no a las edificaciones.

Por ejemplo, si un terreno está registrado con 120 metros cuadrados pero, realmente, tiene 150 metros cuadrados; su propietario tendrá que tramitar un exceso de cabida.

El expediente para rectificar el exceso de cabida está regulado en los artículos 201 y 203 de la Ley Hipotecaria, y forma parte del Título VI dónde se legisla sobre la concordancia entre el Registro de la Propiedad y la realidad jurídica.

“El expediente para rectificar la descripción, superficie o linderos de cualquier finca registral se tramitará siguiendo las reglas prevenidas en el artículo 203”.

Artículo 201. Decreto de 8 de febrero de 1946 por el que se aprueba la nueva redacción oficial de la Ley Hipotecaria.

¿Cuándo no coinciden metros escritura casa con los del catastro?

El exceso de cabida puede dar lugar a discrepancias entre el Catastro y el Registro de la Propiedad: en este caso, primero hay que rectificar la superficie real en el Catastro mediante una representación gráfica georreferenciada alternativa y, después, proceder a subsanar el error en el Registro de la Propiedad a través de una certificación catastral (si la diferencia es menor al 10%) o un expediente de dominio (si la diferencia es mayor al 10%).

¿Por qué se origina el exceso de cabida?

El exceso de cabida se produce cuando la superficie de un inmueble inscrito en el Registro de la Propiedad es inferior a la superficie que tiene en realidad.

Los motivos por los que se puede dar el exceso de cabida van desde una medición incorrecta, hasta un cálculo inexacto de las lindes pasando por una alteración ilegal de los límites de una propiedad.

Las dos situaciones más comunes en las que se puede producir un exceso de cabida son:

División Horizontal

El exceso de cabida en un edificio en régimen de Propiedad Horizontal puede producirse cuando se constituyen varias fincas por división horizontal. Para solucionar el exceso de cabida en una comunidad de bienes, el registrador puede plantear dos vías:

- Escritura pública de rectificación del título constitutivo

- Expediente de dominio

Fincas rústicas

El exceso de cabida en un suelo rústico se produce cuando la superficie inscrita en el Registro de la Propiedad es inferior a la realidad material del terreno. En estos casos, si la excedencia supera el 10% de la superficie, se puede resolver mediante la presentación de un expediente de dominio y acta de notoriedad.

Si las discrepancias entre fincas persisten, será necesario tramitar un expediente de deslinde.

Causas del exceso de cabida

Las causas que motivan el exceso de cabida siempre deben estar relacionadas con un error en la inscripción de la superficie de la finca, y nunca en una transacción entre propietarios.

El origen más habitual de un exceso de cabida es la antigüedad de la anotación registral: bien porque en el momento de la inscripción de las propiedades no existían límites bien definidos entre las fincas, bien porque cuando se midió la superficie no se hizo de forma correcta.

| Causa | Descripción |

|---|---|

| Lindes indefinidas | Una finca puede tener un exceso de cabida porque su perímetro no estuviera bien demarcado en el momento de inscribir la propiedad en el Registro. |

| Medidas inexactas | Los terrenos y fincas rústicas suelen presentar excesos de cabida porque, cuando se midieron, las herramientas y técnicas que se utilizaron para determinar su superficie fueron imprecisas. |

| Invasión ilegal | La alteración ilegal de los límites de una finca también da lugar a excesos de cabida, aunque la diferencia en estos casos será que, a menos que se demuestre la propiedad legítima de los metros restantes, no se podrá rectificar en el Registro de la Propiedad. |

El exceso de cabida en una tasación

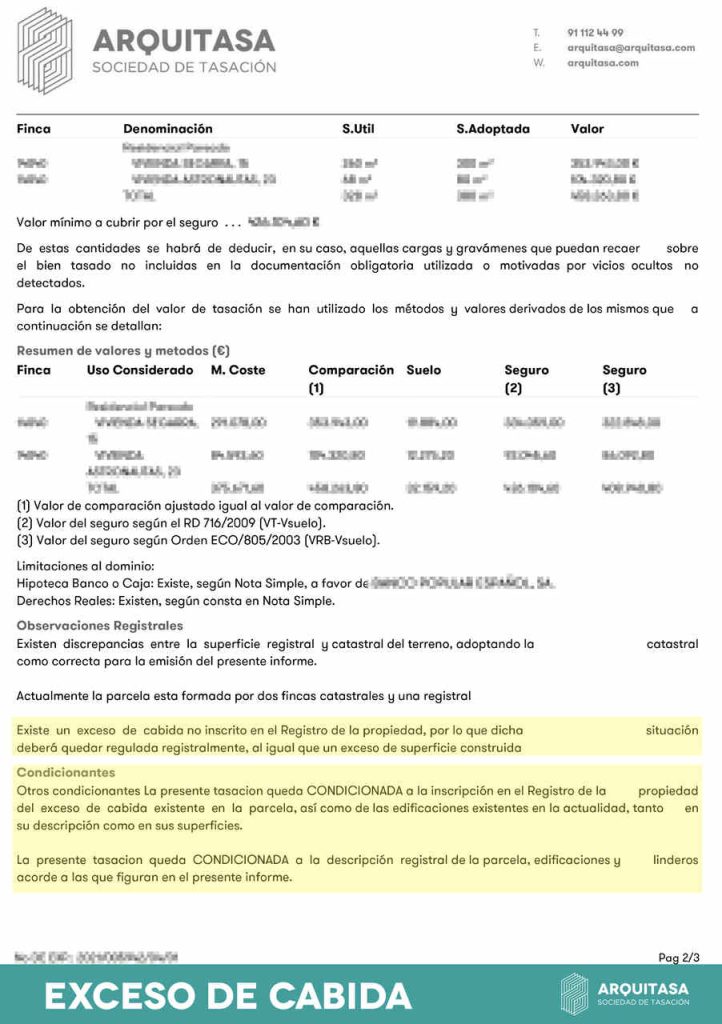

El exceso de cabida en una tasación inmobiliaria es una anotación que realiza el técnico homologado que evalúa la finca notificando la existencia de una discrepancia entre los datos registrales y la superficie real de la finca.

Las tasaciones para pedir una hipoteca requieren una visita al inmueble donde el tasador homologado comprueba la superficie real de la finca. Si al tomar las medidas, el técnico encuentra una discrepancia entre el tamaño inscrito en la nota simple y la realidad, tendrá que condicionar la valoración a la subsanación del error.

Cuando la superficie inscrita en el Registro de la Propiedad no coincide con la superficie real detectada por el técnico tasador, el informe de tasación refleja que existe un exceso de cabida en los apartados de advertencias o condicionantes.

Dependiendo de si el exceso de cabida influye en el valor de tasación o hace que la finca incurra en una ilegalidad, la tasación quedará condicionada a la subsanación de la discrepancia.

Identificación y Descripción

“Existe un exceso de cabida no inscrito en el Registro de la Propiedad, por lo que dicha situación deberá quedar regulada registralmente”.

Observaciones, Condicionantes y advertencias

- Observaciones registrales: “Existe un exceso de cabida no inscrito en el Registro de la Propiedad, por lo que dicha situación deberá quedar regulada registralmente”.

- Condicionantes: “La presente tasación queda condicionada a la inscripción en el Registro de la Propiedad del exceso de cabida existente en la parcela”.

¿Qué significa tasación condicionada por exceso de cabida?

La tasación condicionada por exceso de cabida es una valoración que, para ser efectiva al pedir un préstamo hipotecario, primero tiene que inscribir el exceso de cabida en el Registro de la Propiedad.

Rectificación del Exceso de Cabida

La inscripción de una rectificación de la superficie de una finca es un trámite que se realiza en el Registro de la Propiedad y que depende de varios factores: si la representación gráfica en los datos catastrales es correcta o no, el porcentaje de superficie errónea a inscribir o incluso si el edificio se encuentra en régimen de Propiedad Horizontal.

Soluciones del exceso de cabida

El exceso de cabida se arregla rectificando los datos inscritos en el Registro de la Propiedad: para ello, la persona interesada primero debe comprobar si la superficie real de la finca se corresponde con la representación catastral; después analizar si supera el 10% de diferencia respecto al a superficie inscrita y, finalmente, considerar la titularidad del inmueble.

Cuando el exceso de cabida supera el 10%, se debe rectificar mediante un acto de jurisdicción voluntaria (es decir, donde medie un tercero) como un expediente de dominio o acta de notoriedad.

El procedimiento de inmatriculación de la finca no sirve para solucionar el exceso de cabida, ya que el inmueble ya está inmatriculado en el Registro de la Propiedad.

Procedimiento para tramitar el expediente de dominio por exceso de cabida

Presentar un escrito ante Notario y expediente de dominio o acta de notoriedad

El titular registral de toda la propiedad o de una cuota -cuando esta se encuentra en régimen de proindiviso- debe presentar ante Notario los siguientes documentos:

- Descripción literaria de la finca

- Título de propiedad del inmueble

- Certificación catastral de la parcela

Si la superficie real del inmueble no se corresponde con los datos catastrales, el titular registral también deberá presentar:

- Representación Gráfica Georreferenciada

“En caso de que el promotor manifieste que la representación gráfica catastral no coincide con la rectificación solicitada, deberá aportar representación gráfica georreferenciada de la misma”.

Artículo 201. Ley Hipotecaria

Si el registrador comprueba que la Representación Gráfica Georreferenciada Alternativa es correcta y cumple los requisitos legales, será él quien remitirá la corrección al Catastro para subsanar el error.

De esta forma, ya no es necesario que la persona interesada solicite previamente una rectificación catastral y una nueva certificación.

- Datos (identificación y domicilio) de los titulares y las fincas registrales y parcelas colindantes.

Solicitud de rectificación del notario al registro

Una vez que el notario acepta la solicitud y comprueba su validez, inicia un expediente de dominio (si la diferencia supera el 10% de la superficie inscrita) en el que se adjunta el requerimiento de la persona solicitante y los datos aportados por ella.

A su vez, el notario pide una certificación registral de la finca y puede solicitar una anotación preventiva de la aspiración a rectificar el exceso de cabida.

Anotación preventiva del expediente de cabida

Si el registrador no alberga dudas sobre la legitimidad de la corrección (por ejemplo, que sospeche que es una transacción encubierta), expedirá la certificación -limitada a la resolución final del expediente- y la anotación preventiva -si ha sido solicitada por el notario-.

¿Cuándo es necesario utilizar el expediente de dominio para rectificar la descripción de linderos o superficie de una finca ya inscrita?

El expediente de dominio es necesario para rectificar el exceso de cabida cuando la diferencia entre la superficie inscrita y la real es mayor al 10%.

¿Cuándo no es necesario utilizar el expediente de dominio para rectificar el exceso de cabida?

- Discrepancia inferior al 5%: cuando la diferencia entre el tamaño del inmueble inscrito en el Registro y el tamaño real no sea mayor al 5%, no será necesario tramitar un expediente de dominio.

- Discrepancia entre 5% y 10%: rectificación mediante certificación catastral

Expediente para rectificar la superficie cuando no excede el 10%

El expediente para rectificar el exceso de cabida en el Registro de la Propiedad cuando la superficie real no es mayor al 10% se realiza aportando una certificación literal y gráfica del catastro.

Si también existen discrepancias entre la parcela catastral y la parcela real, el propietario tendrá que aportar una Representación Gráfica Georreferenciada Alternativa para subsanar el error y, después, solicitar el certificado catastral.

Expediente para rectificar la superficie que excede el 10%

El expediente para rectificar la superficie de un inmueble en el Registro de la Propiedad cuando el tamaño real es un 10% superior al inscrito, debe tramitarse a través de expediente de dominio o acta de notoriedad.

¿Cuánto cuesta hacer un exceso de cabida?

El precio de tramitar un exceso de cabida depende del tipo de rectificación: si es necesario tramitar un expediente de dominio (cuando la superficie excede el 10% de la inscrita) habrá que abonar costes de notaría; mientra que si el error es menor al 10%, solo habrá que pagar el certificado catastral.

Además, si la superficie real no se corresponde con la representación catastral, habrá que encargar una representación gráfica alternativa que puede costar entre 250€ y 500€ dependiendo de las características del inmueble.

Respecto a los costes registrales, la inscripción de cualquier rectificación en el Registro de la Propiedad es gratuita.

Por ejemplo, el presupuesto para rectificar la superficie de una finca en el Registro de la Propiedad con una discrepancia del 20% y sin correspondencia con los datos catastrales podría ser:

| Coste Rectificación Exceso de Cabida | Precio |

| Acta Notarial | 36,05€ |

| Certificado Catastral | 17,97 euros/documento + 4,48 euros por otros inmuebles. |

| Representación Gráfica Georreferenciada | 400€ |

| Inscripción Registro de la Propiedad | 0€ |

Principios básicos en el exceso de cabida

Los principios del sistema registral inmobiliario español son unos criterios, normas o directrices que orientan la legislación hipotecaria española. En lo relativo al exceso de cabida, los principios básicos registrales que operan son dos:

Principio de exactitud registral

El principio de exactitud registral es un principio del derecho inmobiliario que presupone la precisión de todo lo inscrito en el Registro de la Propiedad, que garantiza que todas las consecuencias derivadas de él sean efectivas.

Principio de especialidad registral

El principio de especialidad registral es un principio esencial del derecho inmobiliario que se refiere a la identificación de la finca, titular y derechos que recaen sobre un inmueble con “eficacia real inscribible”.

Consecuencias del exceso y defecto de cabida en la venta de inmuebles

El exceso o defecto de cabida a la hora de comprar o vender un inmueble es un elemento que puede condicionar el precio de la transacción porque, al aumentar o disminuir los metros de la finca, puede variar su valor.

Por ejemplo, si un cliente firma el contrato de arras y cuando pide la tasación hipotecaria descubre que existe un exceso o defecto de cabida en el inmueble; tendrá derecho a renegociar el precio de compraventa con el propietario en función de la discrepancia.

En este caso, los costes de regularizar la situación de la finca en el Registro de la Propiedad y Catastro antes de efectuar la compraventa corresponderán a la parte compradora o vendedora según convengan entre ambas.

Venta por unidad de medida

La venta por unidad de medida de un inmueble se realiza calculando el valor de compraventa en base al precio del metro cuadrado. En este caso, si existe un exceso de cabida, el comprador tendrá que abonar la parte proporcional y, si existe un defecto de cabida, el vendedor tendrá que descontar los metros que no existen.

Venta a precio alzado

La venta a precio alzado de un inmueble de da cuando se establece un precio de compraventa general, sin hacer un cálculo a partir de una unidad de medida como el metro cuadrado. En estos casos, el precio ofertado no puede variar por el exceso de cabida.

En la venta de un inmueble, hecha por precio alzado y no a razón de un tanto por unidad de medida o número, no tendrá lugar el aumento o disminución del mismo, aunque resulte mayor o menor cabida o número de los expresados en el contrato.

Artículo 1471. Código Civil. 1889

¿Quién debe pagar la rectificación del exceso de cabida?

No existe una regulación específica que determine quién debe pagar la rectificación de un exceso de cabida, por tanto, queda a la negociación entre ambas partes en la mayoría de los casos: excepto cuando se pide una hipoteca para comprar el inmueble.

El vendedor o propietario sí está obligado a pagar la rectificación del exceso de cabida cuando se pide una hipoteca para comprar un inmueble y la tasación hipotecaria sale condicionada a la inscripción del exceso de cabida en el Registro de la Propiedad.

En ese caso, el antigüo propietario debe ser quién rectifique la superficie en el registro; ya que sin él, el futuro propietario no podrá obtener la hipoteca y por tanto efectuar la compra del inmueble.

¿Se puede vender un terreno con exceso de cabida?

Una parcela se puede vender con exceso de cabida siempre y cuando no se compre a través de un préstamo hipotecario y la tasación salga condicionada a la rectificación. En el resto de casos, la solución o no del exceso de cabida quedará condicionada a lo que convengan ambas partes.

Preguntas Frecuentes: Exceso de Cabida

El exceso de cabida en una hipoteca

La existencia de una discrepancia entre el tamaño registrado y el tamaño real de una finca -exceso de cabida- puede condicionar la tasación obligatoria para pedir una hipoteca y, por tanto, la concesión del préstamo.

Si la tasación hipotecaria condiciona el valor a la rectificación del exceso de cabida, el propietario tendrá que solventar la discrepancia en el Registro de la Propiedad para que el banco conceda el préstamo.

Tributación Exceso de cabida

Los expedientes de dominio para inscribir un exceso de cabida en el Registro de la Propiedad (cuando la superficie real excede en más del 10% a la documentada) no tributan ni por el Impuesto de Transmisiones Patrimoniales Onerosas (TPO), ni por el Impuesto de Actos Jurídicos Documentados (AJD).

Bibliografía y fuentes:

Decreto de 8 de febrero de 1946 por el que se aprueba la nueva redacción oficial de la Ley Hipotecaria, Decreto de 8 de febrero de 1946 por el que se aprueba la nueva redacción oficial de la Ley Hipotecaria. (1946, 8 de febrero). Boletín Oficial del Estado, núm. 33, de 8 de febrero de 1946.

Real Decreto de 24 de julio de 1889 por el que se publica el Código Civil., Real Decreto de 24 de julio de 1889 por el que se publica el Código Civil. (1889, 24 de julio). Boletín Oficial del Estado, núm. 206, de 25 de julio de 1889.

Real Decreto 1426/1989, de 17 de noviembre, por el que se aprueba el Arancel de los Notarios. , Real Decreto 1426/1989, de 17 de noviembre, por el que se aprueba el Arancel de los Notarios. (1989, 17 de noviembre). Boletín Oficial del Estado, núm. 278, de 20 de noviembre de 1989.

{kind=link}