Cada cierto tiempo escuchamos hablar en las noticias de los fondos buitre: Fondos buitre ‘sobrevuelan’ hoteles de la provincia ahogados por la hibernación Covid ó Afectados por la venta de viviendas a fondos buitre se concentran en Sol.

Por la connotación negativa que comparten la mayoría de ellas, podemos intuir que los fondos buitre son una fuente de conflicto y discrepancia en las ciudades, su planificación urbana y las personas que viven en ellas.

En este artículo, queremos explicarte qué son los fondos buitre, cómo actúan y en qué contexto para contribuir a una lectura de la realidad más afilada y precisa.

Indice de contenidos

¿Qué son los fondos buitre?

Según Investopedia, un fondo buitre es una institución de inversión libre o de capital riesgo cuyo modelo de negocio es invertir en deuda pública de instituciones en riesgo o próximas a la bancarrota.

También se los conoce como fondos de capital riesgo o, en sus versiones en inglés, como fondos distressed o holdouts.

Traducido al lenguaje coloquial, los fondos buitre son empresas donde varios inversores se alían para comprar bienes a muy bajo precio (por debajo de su valor nominal) y especular para venderlos por su valor original o superior.

Los bienes que compran estas sociedades de capital riesgo pueden ser desde Viviendas de Protección Oficial hasta deudas soberanas de un país deudor como por ejemplo, el caso de Argentina, Grecia o República del Congo.

¿Qué hacen los fondos buitres?

La metodología de los fondos buitre es tan característica que hasta forma parte de su nombre.

La metáfora del “buitre” viene por la dinámica de esperar y analizar la trayectoria de las instituciones en riesgo de quiebra, para “lanzarse” a la compra de los restos cuando las compañías y organizaciones se encuentran en situaciones límite.

A algunos fondos de inversión se los llama fondos buitre porque, aunque existen fondos constituidos específicamente para hacer las operaciones financieras de comprar barato y vender caro, puede darse que un fondo de inversión al uso que tenga una línea de negocio hacia el capital riesgo.

Especulación: comprar bajo y vender alto

Básicamente, la dinámica de los fondos buitre consiste en localizar mercados que están pasando por serias dificultades económicas, cercanas a la quiebra o la bancarrota (como la crisis de la vivienda de 2008) para comprar a un precio muy inferior al valor nominal, entre el 10 y el 50%, e intentar vender por un valor muy superior.

Estos “mercados” pueden ser desde inmuebles, deuda soberana o titulaciones hipotecarias.

Privatización

En general, los fondos de inversión eligen las grandes ciudades, con mayor calidad urbana, para invertir su dinero en lugares físicos con alta rentabilidad.

En estos casos, la polémica se suma al papel de algunas administraciones públicas, acusadas de privatizar el parque de vivienda pública en vez de producir, mantener y gestionarlo.

Estas operaciones especulativas comenzaron en la década pasada en el Reino Unido y en Estados Unidos, pero desde la crisis del ladrillo se desarrollan también en las grandes ciudades españolas.

En respuesta, otros ayuntamientos han intentado hacer frente legal y judicialmente a la dinámica de los fondos buitres, pero se han encontrado con el problema añadido de la falta de personificación y responsabilidad.

La Ley belga contra los fondos buitre

En julio de 2015, el parlamento de Bélgica aprobó por unanimidad, una ley que impide a los fondos buitre recomprar deuda: es decir, obtener por una deuda más dinero del que pagaron por ella.

Aunque grupos como NML Capital recurrieron la sentencia ante el Tribunal Constitucional belga, el órgano jurídico rechazó el intento de tumbar la ley en mayo de 2018.

Actualmente, Bélgica es un referente a nivel mundial en la legislación para regular y controlar la actividad de los fondos buitre.

¿Qué deudas compran los fondos buitres?

Activos Inmobiliarios: hipotecas y viviendas

Para sanear sus balances, algunos bancos venden (por un precio muy bajo), carteras de créditos hipotecarios a los fondos buitre, que compran las deudas al banco para después presionar a los deudores y ganar la diferencia.

Después de adquirir una cartera de títulos hipotecarios al banco, el fondo presiona a las personas endeudadas para recuperar el máximo dinero posible mediante ejecuciones hipotecarias y otras técnicas poco ortodoxas.

Algunas de las titulaciones hipotecarias que compran los fondos buitre son:

- Deudas fallidas o de dudosa probabilidad de cobro

- Hipotecas

- Préstamos personales

Bonos o títulos de deuda soberana

Cuando un país necesita financiación, emite “Bonos de deuda pública”: títulos o valores que, al ser adquiridos, aportan liquidez al Estado y a cambio de los cuales, se devuelve el importe más un porcentaje de intereses.

En este contexto, los fondos buitre compran bonos que han perdido valor de países con dificultades financieras para especular con ellos comprándolos a muy bajo precio y reclamando después el pago del 100% de su valor (más el interés y los recargos por penalizaciones).

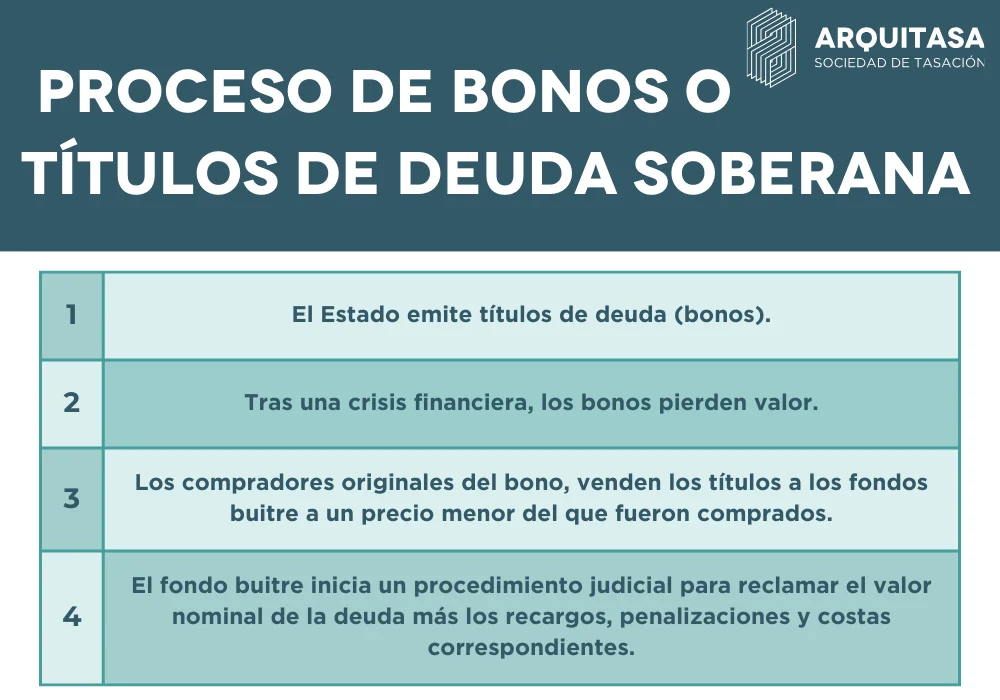

El proceso suele ser:

- El Estado emite títulos de deuda (bonos).

- Tras una crisis financiera, los bonos pierden valor.

- Los compradores originales del bono, venden los títulos a los fondos buitre a un precio menor del que fueron comprados.

- El fondo buitre inicia un procedimiento judicial para reclamar el valor nominal de la deuda más los recargos, penalizaciones y costas correspondientes.

Argentina, es uno de los países que ha tenido más conflictos con la venta de bonos a fondos buitres.

Promociones Inmobiliarias

Los fondos de capital riesgo, también adquieren promociones de viviendas (tanto a bancos, como empresas, como administraciones públicas) que necesitan sanear sus cuentas.

En el caso de las administraciones públicas, los inquilinos adquieren una Vivienda de Protección Oficial según criterios sociales y precios protegidos y, tras la entrada de los fondos buitre, sufren un aumento de las rentas al finalizar los contratos o la presión para forzar la salida del inmueble.

Fondos buitre en España

El punto de inflexión en el aterrizaje de los fondos buitre en España, se sitúa en la crisis de la burbuja inmobiliaria, entre 2012 y 2013, cuando los bancos españoles tuvieron que librarse del parque inmobiliario que lastraba sus cuentas a raíz de las regulaciones del BCE y el Banco de España.

Cuando los bancos tuvieron que desprenderse de sus activos, allí estaban los fondos buitre para comprarlos: convirtiéndose en grandes inmobiliarias que, en el caso de Blackstone han llegado a hacerse con el 51% del suelo del Banco Popular por más de 5.000 millones de euros o el 64% del parque del BBVA por unos 4.000€.

Como denuncian diferentes asociaciones (Plataforma contra los Fondos Buitre o Plataforma de Afectados por la Hipoteca), la consecuencia de la venta masiva de viviendas a fondos buitre es la subida de los precios de alquiler, los desahucios y las expulsiones de inquilinos.

Blackstone vs Madrid: la gestión de Ana Botella

Aunque, finalmente, el Tribunal de Cuentas absolvió a Ana Botella y a siete miembros de su gobierno por la venta en 2013 de 1.860 públicas de la EMVS protegidas a Blackstone; en diciembre 2018 fueron condenados a pagar 25,7 millones de euros por la operación.

En la sentencia original, se señaló que la venta de viviendas a Fidere (sucursal del fondo buitre Blackstone) por 128 millones de euros (una media de 60.000 euros) se hizo por un procedimiento ilegal: ya que no se aseguró la concurrencia (igualdad de derechos) y se vendió por un precio de 25 millones de euros del valor real de las viviendas (159 millones).

Además de las sanciones que, tras la absolución de Ana Botella no van a ser reintegradas al erario público, el perjuicio causado a las arcas es doble, porque el Ayuntamiento de Madrid ha dejado de ser el propietario de 2.000 viviendas que le impiden materializar su ‘política de vivienda’, además de mermar su capacidad de influencia en el control de los precios y por otro lado, porque se han esfumado casi 130 millones de euros.

Tasación incorrecta de viviendas por el Ayuntamiento de Madrid

El objetivo de Blackstone con la compra se observó inmediatamente después, pues rápidamente subieron los precios de los alquileres, incumpliendo los contratos anteriores e incluso llegando a desahuciar a muchos inquilinos.

El Tribunal de Cuentas, en su primera sentencia, hizo hincapié en que la supuesta valoración de las viviendas para su enajenación, no fue encargada a una Sociedad de Tasación Homologada sino a la consultora PWC, que hizo una tasación, sin visitar los inmuebles muy por debajo de su valor.

Cinco años después, Arquitasa realizó una valoración individualizada de las viviendas, tasando el conjunto por un importe superior al doble del precio al que fueron vendidas.

Principales fondos buitre en España

- Blackstone

Aunque “Blackstone” se define como “un banco de inversión” es el fondo buitre más importante en España, conocido sobre todo a raíz de la compra de Viviendas de Protección Oficial al Ayuntamiento de Madrid.

Actualmente, es el primer propietario inmobiliario del país, con casi 30.000 viviendas en alquiler a través de socimis.

También adquirió Quasar, la sociedad a la que Santander traspasó el riesgo inmobiliario de Popular después de comprarlos, por 30.000 millones de euros.

- Lone Star

Lone Star es uno de los mayores fondos de inversión del mundo y el comprador a Bankia de una cartera de más de 3.000 “activos tóxicos”; y 13.000 millones de euros a CaixaBank.

- Cerberus

Cebrerus fue el fondo buitre que se llevó los activos de BBVA, compuestos por inmuebles procedentes de CatalunyaCaixa, Unnim y Sabadell.

Fondos buitre y las VPO

Durante décadas las Viviendas de Protección Oficial (VPO) ayudaron a que una gran parte de la población española pudiera acceder al alquiler o a la propiedad de una vivienda digna.

Las VPO estaban reguladas por una estricta normativa, tanto de sus condiciones constructivas como de los aspectos relacionados con su habitabilidad. Su precio máximo también estaba fijado, así como sus condiciones de venta, lo que además de proporcionar viviendas a precios razonables, ayudaba a regular el conjunto del sector. Aunque los ayuntamientos y las comunidades autónomas promocionaron y construyeron muchas viviendas de estas características, la mayoría de las VPO las realizaron promotores privados.

Todo cambió hace una década cuando muchos de estos ayuntamientos “privatizaron”, tanto la gestión como la propiedad, de muchas de estas viviendas que habían sido construidas con ayudas públicas.

Sin duda el mejor ejemplo fue el Ayuntamiento de Madrid, bajo el mandato de Ana Botella, que vendió en inmejorables condiciones, gran parte del patrimonio municipal a “Fondos de Inversión” extranjeros. En algunos casos, incluso se les permitió, a los referidos fondos, “desclasificar” las viviendas, eliminando la limitación de su precio.

Con la privatización y la posterior desregulación, los fondos buitre han visto aumentado el valor de su patrimonio, algo que quieren materializar inmediatamente. Para ello, alguno de estos Fondos ha comenzado a desahuciar a los inquilinos, subiendo, llegando a triplicar, en varios casos, el precio de los citados alquileres. A modo de ejemplo, Fidere, filial española del fondo buitre Blackstone, compró 1.860 viviendas de protección pública al Ayuntamiento de Madrid en 2013.

Los edificios se privatizaron por 200 millones y hoy, cuatro años después, Arquitasa los ha tasado en 660 millones, más de tres veces el valor inicial.

Edificios que ahora el fondo buitre estadounidense, que vende y alquila sus casas a precios hasta 100% más altos de lo que pagó al Ayuntamiento. Y mantienen los desahucios a pesar de la cascada de sentencias contra los fondos buitre en contra de expulsar a inquilinos de sus casas.

Fondos buitre y los ancianos

Los conocidos como Fondos Buitre, pero también muchos depredadores individuales, se han lanzado a intentar comprar, a precio de saldo, viviendas que son propiedad de personas mayores mediante la operación de nuda propiedad.

Según el artículo 669 del código civil, la nuda propiedad es una situación en la que alguien tiene la propiedad sobre algo, pero no el derecho a su goce o usufructo (porque se le ha entregado a otra persona).

En el caso de los alquileres, por ejemplo, el dueño de una vivienda ostenta la nuda propiedad, pero el derecho de usufructo pertenece al inquilino.

En los últimos años, el fenómeno de comprar la “nuda propiedad” de viviendas de ancianos a bajo precio ha aumentado considerablemente.

LA NUDA PROPIEDAD ESTÁ DEVALUANDO LAS HERENCIAS

Los inversores están dispuestos a pagar más, cuanto más viejos sean los propietarios de las viviendas, o más enfermos estén.

Los defensores de esta nueva modalidad de especulación dicen que es bueno para todos, porque las personas mayores reciben importantes sumas de dinero que les viene bien para complementar sus pensiones y poder vivir con una mayor holgura.

Según las posiciones críticas, este es un argumento bastante cruel porque se está despojando a estas personas y a sus herederos, de parte de lo ahorrado en toda una vida para poder recuperar el dinero que les han quitado, con una segura revalorización, una vez que fallezcan.

Esta circunstancia también está creando litigios entre los propietarios y sus herederos, porque, aunque evidentemente tienen libertad para hacerlo, está devaluando el patrimonio a heredar, por una necesidad de liquidez. Es una de los daños colaterales del ‘mercado de la nuda propiedad’

Desde los despachos de estos fondos buitres se han diseñado diferentes estrategias para adquirir las viviendas de los ancianos.

A su vez, muchos bancos han puesto en marcha la conocida como ‘Hipoteca Inversa’.

En el “mercado de Nuda Propiedad” se valora más alto cuanto mayor es el propietario actual y cuanto más cerca está del final.

Cuando a una Sociedad de Tasación se le encarga valorar una vivienda para este nuevo mercado, tiene que hacer la tasación del inmueble y por otro lado valorar el usufructo o la nuda propiedad.

Se da la paradoja, según comentan técnicos homologado de Arquitasa, cuando visitan la vivienda, las personas mayores fingen achaques y enfermedades, porque cuanto peor sea su salud, más pueden a llegar los inversores. Es decir, crueldad inmobiliaria, pero también picaresca.

¿Quién está detrás de los fondos buitre?

Antes eran los inversores locales o las entidades financieras quienes realizaban estas operaciones de compra y venta. Ahora, se desconoce quién está detrás de los “fondos”, ya que ni siquiera se conoce su nacionalidad o titularidad.

Los vecinos, arrendatarios o usuarios, de alguno de los edificios comprados solicitan a las administraciones municipales que localicen a los responsables de los fondos para negociar con ellos, algo que resulta totalmente imposible.

Suele existir un responsable local, con poco poder de decisión, pero después está una complicada red internacional sin rostro.

A los “fondos” les da igual dónde invierten, sólo les preocupa que las citadas inversiones tengan una alta rentabilidad. Las ciudades son fruto de una experiencia colectiva de siglos, pero hoy están “intervenidas” por unos propietarios anónimos, que tienen el único objetivo de ganar mucho dinero.

Fondos buitres inmobiliarios

Los fondos buitres inmobiliarios son entidades financieras que se dedican a adquirir deudas impagadas o activos inmobiliarios a precios muy bajos para luego revenderlos y obtener grandes ganancias. Estos fondos operan de manera similar a los fondos buitres tradicionales, pero su enfoque se centra específicamente en el sector inmobiliario.

Estos fondos aprovechan situaciones de crisis o dificultades financieras de los propietarios de los activos inmobiliarios para adquirirlos a precios muy por debajo de su valor real. Utilizan estrategias agresivas de negociación y presión para lograr acuerdos favorables que les permitan obtener rendimientos significativos.

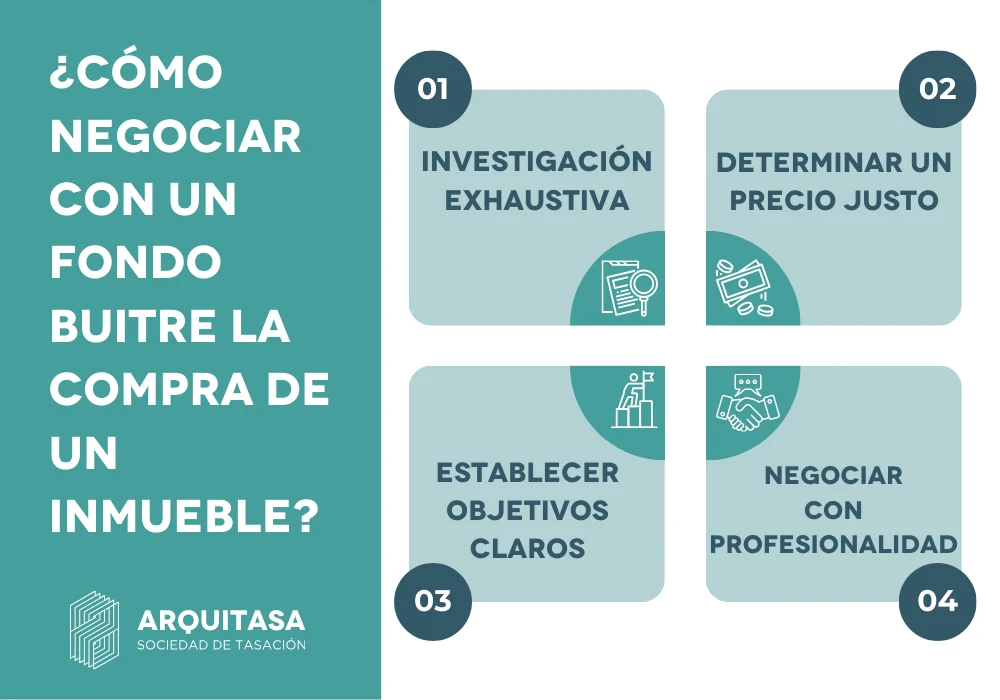

¿Cómo negociar con un fondo buitre la compra de un inmueble?

Al negociar con un fondo buitre la compra de un inmueble, es importante tener en cuenta varios aspectos clave para obtener el mejor resultado posible:

- 1. Investigación exhaustiva: Antes de iniciar cualquier negociación, es fundamental realizar una investigación exhaustiva sobre el fondo buitre en cuestión. Es importante conocer su historial, sus activos y su estrategia de inversión. Esto permitirá tener una idea clara de cómo actúa y qué busca el fondo buitre, lo que facilitará la negociación.

- 2. Determinar un precio justo: Es esencial establecer un precio justo para el inmueble que se desea adquirir. Para ello, es recomendable realizar una valoración adecuada del mismo, teniendo en cuenta su ubicación, características y condiciones del mercado. Además, es importante considerar las posibles mejoras o reparaciones que puedan ser necesarias para determinar el valor real del inmueble.

- 3. Establecer objetivos claros: Antes de iniciar la negociación, es importante establecer objetivos claros y realistas. Esto implica definir el precio máximo que se está dispuesto a pagar por el inmueble y los términos y condiciones que se desean incluir en el contrato de compra. Establecer estos límites ayudará a mantener el control durante la negociación y evitar posibles presiones o manipulaciones por parte del fondo buitre.

- 4. Negociar con profesionalidad: Al negociar con un fondo buitre, es fundamental mantener la calma y actuar con profesionalidad en todo momento. Esto implica escuchar atentamente las propuestas del fondo buitre, hacer contrapropuestas basadas en argumentos sólidos y buscar un acuerdo que sea beneficioso para ambas partes. Es importante recordar que la negociación debe ser justa y equitativa, evitando caer en prácticas abusivas o deshonestas.

¿Cuánto tiempo tarda un fondo buitre en echarte de tu casa?

En el caso de las viviendas, los fondos buitre suelen adquirir hipotecas impagadas o propiedades embargadas. El tiempo que tardan en echarte de tu casa puede variar dependiendo de varios factores, como la legislación local, la situación económica y la capacidad de resistencia del deudor.

Sin embargo, en general, los fondos buitre suelen buscar la manera más rápida y rentable de recuperar su inversión, por lo que suelen iniciar procesos judiciales de desahucio tan pronto como pueden.

- En algunos casos, los fondos buitre pueden intentar llegar a un acuerdo con el deudor para reestructurar la deuda y evitar el desahucio. Esto puede implicar la renegociación de los plazos de pago o la reducción de la deuda total.

- En otros casos, los fondos buitre pueden optar por ejecutar la garantía hipotecaria y subastar la propiedad embargada. Una vez que se realiza la subasta, el deudor pierde la propiedad y debe abandonarla en un plazo determinado por la legislación local.

- Es importante destacar que el tiempo que tarda un fondo buitre en echarte de tu casa puede ser prolongado si el deudor busca asesoramiento legal y utiliza estrategias legales para retrasar el proceso de desahucio.

Referencias y bibliografía:

Libros:

- Eichengreen, Barry. (2015). «Hall of Mirrors: The Great Depression, The Great Recession, and the Uses-and Misuses-of History.» Oxford University Press.

- Stiglitz, Joseph E. (2002). «Globalization and Its Discontents.» W. W. Norton & Company.

- Rojas-Suarez, Liliana. (2009). «The International Debt Crisis: Lessons from the 1980s for the 21st Century.» Peterson Institute for International Economics.

- Pollack, Mark A., & Reinhart, Carmen M. (2016). «Sovereign Debt and Financial Crises: Theory and Historical Evidence.» Annual Review of Economics, 8, 243-277.

Artículos académicos:

- Bulow, Jeremy, & Rogoff, Kenneth S. (1989). «A Constant Recontracting Model of Sovereign Debt.» Journal of Political Economy, 97(1), 155-178.

- Panizza, Ugo, & Presbitero, Andrea F. (2014). «Public debt and economic growth: Is there a causal effect?» Journal of Macroeconomics, 41, 21-41.

- Tomz, Michael, & Wright, Mark L. J. (2007). «Do countries default in «bad times»?» Journal of the European Economic Association, 5(2-3), 352-360.

- Eaton, Jonathan, & Gersovitz, Mark. (1981). «Debt with Potential Repudiation: Theoretical and Empirical Analysis.» The Review of Economic Studies, 48(2), 289-309.

{kind=link}