¿Has escuchado alguna vez el término moratoria hipotecaria? Se trata de una medida que puede ser de gran ayuda en momentos difíciles. Pero, ¿sabes qué implica realmente esta opción?

Desde Arquitasa Sociedad de Tasación te contamos a continuación en qué consiste una moratoria hipotecaria, cómo puede beneficiarte y cuál es su principal utilidad.

Indice de contenidos

- 1 ¿Qué es la moratoria hipotecaria?

- 2 ¿Quién puede solicitar la moratoria de una hipoteca?

- 3 Cómo Acceder a una Moratoria Hipotecaria

- 4 Impacto de la Moratoria en las Condiciones de la Hipoteca

- 5 Una vez recibida, ¿Qué plazo tiene el banco para tramitar la moratoria hipotecaria?

- 6 ¿Se puede ampliar o extender la moratoria hipotecaria?

- 7 Preguntas Frecuentes tasación hipotecaria:

¿Qué es la moratoria hipotecaria?

Al tratarse de un aplazamiento de los pagos de las cuotas de préstamos, dentro del ámbito financiero, la moratoria hipotecaria suele ser más común en el contexto de créditos hipotecarios. Sin embargo, la moratoria hipotecaria también puede extenderse a préstamos personales u obligaciones tributarias.

De hecho, en una situación tan excepcional como fue la crisis desencadenada por la pandemia de la Covid-19, se establecieron moratorias mediante decretos de urgencia. Así, como sucedió en aquel momento, la moratoria hipotecaria supuso una medida legal que impuso ciertas condiciones específicas sin necesidad de requerir un acuerdo directo entre el prestatario y el prestamista. Se trató de una intervención gubernamental con la que se brindó alivio financiero en momentos críticos.

Por lo tanto, una moratoria representa una postergación en el abono de las cuotas del préstamo, pactada entre el deudor hipotecario y la entidad bancaria, o en algunos casos, promovida por el Gobierno, como sucedió durante la pandemia.

Te dejamos un video que te ayudará a terminar de entender el concepto:

Diferencias entre moratoria hipotecaria y aplazamiento de pagos

La moratoria hipotecaria y el aplazamiento de pago son dos conceptos financieros que pueden provocar algunas preguntas o dudas. Mientras que la moratoria hipotecaria aplaza temporalmente los pagos de la hipoteca, el aplazamiento del pago de la hipoteca simplemente extiende el plazo de pago.

Además, es importante destacar que la moratoria suele ser aplicada en situaciones de crisis económica; el aplazamiento de pago de hipoteca es más específico para dificultades financieras temporales. Por otra parte, durante la moratoria los intereses siguen acumulándose; en el aplazamiento depende de los términos acordados.

| Concepto | Definición | Situación aplicable | Acumulación de intereses |

|---|---|---|---|

| Moratoria hipotecaria | Aplazamiento temporal de los pagos de la hipoteca. | Situaciones de crisis económica. | Los intereses siguen acumulándose. |

| Aplazamiento de pago | Extensión del plazo de pago de la hipoteca. | Dificultades financieras temporales específicas. | Depende de los términos acordados. |

¿Quién puede solicitar la moratoria de una hipoteca?

Dependiendo de las regulaciones locales y las condiciones de los prestamistas, la solicitud de una moratoria hipotecaria puede variar. Sin embargo, por lo general suelen ser solicitadas en las siguientes situaciones:

- Reducción de ingresos: es posible solicitar una moratoria hipotecaria por una reducción de ingresos, tanto si se ha perdido el empleo como si se ha experimentado una disminución considerable de los ingresos debido a una situación imprevista.

- Enfermedad grave: si se ha diagnosticado una enfermedad grave que condiciona la capacidad de trabajo o de generar ingresos a la persona, la moratoria hipotecaria puede ser considerada por algunas entidades financieras.

- Otras situaciones: Además de las situaciones mencionadas anteriormente, puede haber otras circunstancias imprevistas y extraordinarias que justifiquen la solicitud de una moratoria hipotecaria. Cada caso es evaluado individualmente por los prestamistas, por lo que es importante comunicarse directamente con ellos para conocer los requisitos específicos y determinar si cumples con los criterios necesarios para solicitarla.

Las condiciones de la moratoria hipotecaria pueden ser diferentes dependiendo de la entidad financiera y de las normativas vigentes.

Criterios de elegibilidad

La elegibilidad a la hora de solicitar una moratoria hipotecaria también está sujeta a diferentes criterios:

- 1. Impacto económico: la persona solicitante debe demostrar que cuenta con dificultades financieras significativas y que, por ello, no puede cumplir con los pagos hipotecarios.

- 2. Solvencia previa: suele ser necesario que el prestatario haya mantenido sus pagos al día antes de presentar dificultades financieras.

- 3. Propiedad de la vivienda: la moratoria generalmente está disponible solo para la vivienda principal del prestatario. De lo contrario, pueden existir restricciones para propiedades como segundas residencias o propiedades de inversión.

- 4. Tipo de préstamo: dependiendo del tipo de préstamo hipotecario, puede variar las condiciones de elegibilidad y sus restricciones.

Situaciones especiales consideradas por las entidades financieras

Las entidades financieras pueden tener consideraciones particulares según diferentes situaciones especiales como:

1. Pérdida de empleo: en caso de que el prestatario pierda su empleo de manera repentina, las entidades financieras pueden considerar esta situación como elegible para una moratoria.

2. Enfermedad grave: cuando el prestatario o un miembro de su familia enfrenta una enfermedad grave que afecta su capacidad para generar ingresos, algunas instituciones financieras pueden permitir una moratoria en estos casos.

3. Reducción de ingresos: si el prestatario sufre una reducción significativa en sus ingresos por diferentes motivos salariales, puede ser otra opción para una moratoria.

4. Catástrofes naturales: por motivo de desastres naturales que afectan negativamente la capacidad del prestatario, la entidad financiera puede aplicar una moratoria para que los pagos hipotecarios puedan ser afrontados.

Cómo Acceder a una Moratoria Hipotecaria

Para solicitar una moratoria hipotecaria es necesario realizar un trámite sencillo pero a tener en cuenta diferentes requisitos:

Requisitos generales, ¿Cómo se solicita una moratoria hipotecaria?

Si el prestatario se encuentra en una situación de vulnerabilidad económica que le impide hacer frente a los pagos de un crédito hipotecario, es necesario cumplir con una serie de requisitos para que la moratoria hipotecaria sea concedida, los cuales algunos son comunes a los requisitos para pedir una hipoteca. Así, por ejemplo, es necesario que la suma de la cuota hipotecaria y los gastos esenciales represente al menos el 35% de los ingresos netos de la unidad familiar.

También es necesario que la unidad familiar haya experimentado un cambio significativo de sus circunstancias económicas, suponiendo un esfuerzo considerable para poder hacer frente a las cuotas pactadas y a gastos esenciales como el agua, el gas o la electricidad.

Documentación necesaria Moratoria hipotecaria

| Situación del prestatario | Documentación necesaria |

|---|---|

| Desempleo | Certificado de la entidad gestora que indique la cantidad mensual recibida. |

| Trabajo autónomo (cese de actividad) | Certificado de la Agencia Estatal de la Administración Tributaria sobre declaración de cese de actividad. |

| Composición de la unidad familiar | Libro de familia, certificado de pareja de hecho o certificado de empadronamiento de las personas que residen en la vivienda. |

| Titularidad de bienes | Nota simple del Registro de la Propiedad, escrituras de compraventa de la vivienda, préstamos con garantía hipotecaria. |

| Cumplimiento de requisitos | Declaración responsable que confirme el cumplimiento de los requisitos exigidos. |

Dependiendo de la situación por la que no se pueda hacer frente a las cuotas, será necesario aportar una documentación u otra. Así, por ejemplo, si estás desempleado, será necesario aportar un certificado de la entidad gestora que indique la cantidad mensual recibida.

Si el prestatario trabaja de manera autónoma, deberá presentar un certificado emitido por la Agencia Estatal de la Administración Tributaria basado en una declaración de cese de actividad.

Por otra parte, será necesario demostrar el número de personas que viven en una unidad familiar con algún tipo de documentación como el libro de familia, un certificado de pareja de hecho o el certificado de empadronamiento de las personas que residen en la vivienda.

En cuanto a la titularidad de los bienes, es necesario aportar una nota simple del Registro de la Propiedad, así como las escrituras de compraventa de la vivienda y los préstamos con garantía hipotecaria. Por último, también suele ser necesario aportar una declaración responsable que confirme el cumplimiento de los requisitos exigidos.

Pasos para solicitar la moratoria

A pesar de que una moratoria hipotecaria puede ser solicitada por casi cualquier persona que cuente con un préstamo hipotecario y que haya sufrido una situación sobrevenida que le impida continuar pagando regularmente las cuotas, es necesario cumplir con una regulación específica:

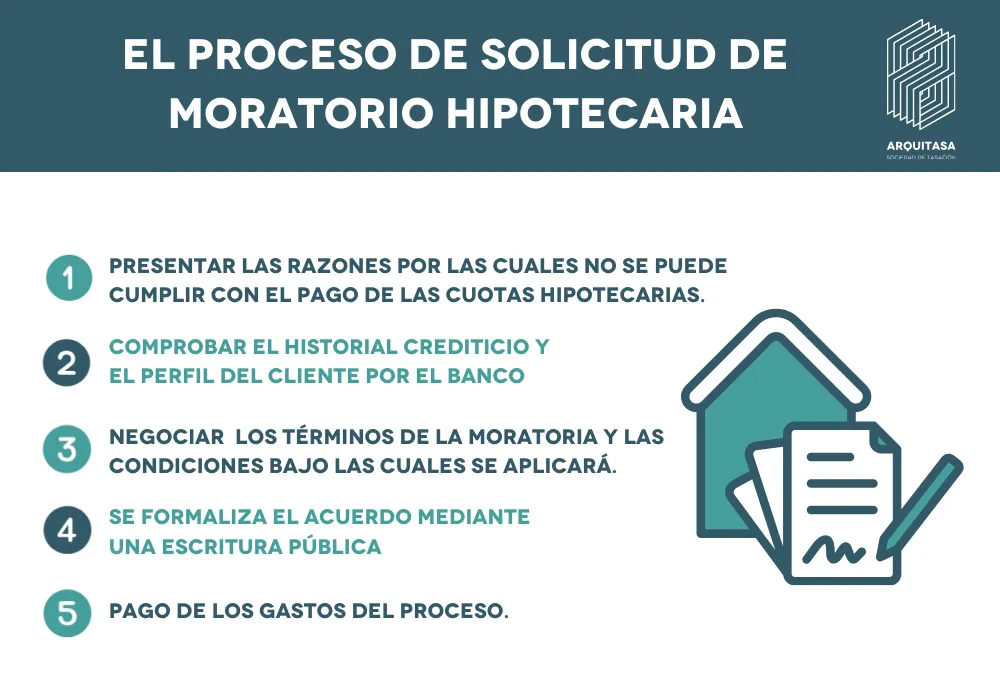

El proceso de solicitud de moratorio hipotecaria se realiza directamente con el banco y requiere pasar por algunas etapas clave:

Paso 1: presentar las razones por las cuales no se puede cumplir con el pago de las cuotas hipotecarias, respaldadas con la documentación correspondiente.

Paso 2: el historial crediticio y el perfil del cliente son considerados por el banco al negociar, lo que puede influir en la capacidad de obtener una moratoria hipotecaria u otros tipos de crédito.

Paso 3: negociar con la entidad los términos de la moratoria y las condiciones bajo las cuales se aplicará. Es posible que el banco solicite garantías adicionales, la contratación de productos vinculados o incluso imponga un tipo de interés más alto.

Paso 4: una vez aprobada la solicitud por parte del banco, se formaliza el acuerdo mediante una escritura pública, lo que implica una modificación en las condiciones de la hipoteca (novación).

Paso 5: es posible que el proceso conlleve una serie de gastos.

En caso de que la moratoria hipotecaria haya sido promovida por el Estado, el proceso de solicitud estará definido en la normativa correspondiente. En tal caso, será necesario demostrar que se cumple con los requisitos establecidos para acceder a ella, sin necesidad de un acuerdo previo para su concesión.

Impacto de la Moratoria en las Condiciones de la Hipoteca

Cuando la situación económica del prestatario cambia de manera repentina, la moratoria hipotecaria supone un alivio financiero en lo que respecta a las cuotas del préstamo. Sin embargo, la moratoria hipotecaria puede tener un impacto significativo en las condiciones de la hipoteca y en la situación financiera del titular.

En este sentido, es fundamental analizar detenidamente cómo estos cambios pueden influir en la estabilidad financiera a largo plazo y tomar decisiones informadas para gestionar adecuadamente la hipoteca durante este período de dificultades económicas.

Cambios en los plazos de amortización

La moratoria puede influir en los plazos de amortización de la hipoteca, prolongando el período de pago de la misma. Al solicitar una moratoria hipotecaria, el prestatario puede experimentar cambios en los plazos de amortización, traduciéndose en cuotas mensuales más bajas pero con un coste total mayor, lo que afecta directamente al coste total de la hipoteca a lo largo del tiempo.

Ajustes en las tasas de interés

Del mismo modo, durante el período de moratoria, es posible que se apliquen ajustes en las tasas de interés. Esto podría suponer un impacto en el coste final de la hipoteca.

Dependiendo de la política del prestamista y de las condiciones específicas acordadas durante la negociación de la moratoria, estos ajustes pueden variar.

Implicaciones para el titular de la hipoteca

Como estamos viendo, una moratoria hipotecaria sí puede tener un impacto significativo en las condiciones de la hipoteca y en la situación financiera del titular. Además, es fundamental entender las implicaciones para el titular de la hipoteca, ya que la moratoria no elimina la deuda, sino que simplemente pospone el pago de las cuotas.

Una vez recibida, ¿Qué plazo tiene el banco para tramitar la moratoria hipotecaria?

Cuando la solicitud de moratoria es recibida, la entidad financiera debe verificar y comprobar la documentación aportada. Si la persona solicitante cumple con los requisitos establecidos, el banco cuenta con un plazo de 15 días para aplicar la moratoria.

¿Se puede ampliar o extender la moratoria hipotecaria?

Si la moratoria ha sido promovida por el Estado, sí es posible que se considere una ampliación pero las condiciones de ampliación deberán ser determinadas por el Gobierno.

En otros casos, si se desea ampliar una moratoria hipotecaria, es necesario llegar a un nuevo acuerdo con el banco y realizar una novación de la hipoteca. En tal caso, conseguir un nuevo acuerdo con el banco puede ser un proceso algo complicado por el que se suele recomendar asesoramiento profesional.

Preguntas Frecuentes tasación hipotecaria:

¿Qué diferencia hay entre una moratoria y una carencia?

Es cierto que tanto la moratoria hipotecaria como la carencia hipotecaria son dos soluciones temporales para reducir o suspender temporalmente los pagos de la hipoteca; sin embargo, difieren en cómo se manejan los pagos durante ese período.

Mientras que la moratoria implica la suspensión o reducción de los pagos durante un tiempo específico, la carencia implica pagar solo los intereses de la hipoteca durante un tiempo, posponiendo el pago del capital.

Ambas opciones son temporales y no eximen del pago total de la hipoteca.

¿En qué consistió la moratoria hipotecaria derivadas de la COVID-19?

La crisis económica provocada por la pandemia de la COVID-19 generó dificultades financieras a muchas personas. En respuesta a esta situación, se implementaron medidas especiales, como la moratoria hipotecaria relacionada con la COVID-19.

Esta moratoria, promovida por el Estado, permitió a los propietarios afectados por la pandemia suspender temporalmente los pagos de sus hipotecas o reducir su cantidad durante un período específico.

El propósito principal de estas medidas era proporcionar un alivio financiero inmediato a las personas y familias que enfrentaban dificultades económicas debido a la pérdida de empleo, reducción de ingresos u otras circunstancias adversas derivadas de la crisis sanitaria.

¿Qué es una moratoria de deuda no hipotecaria?

Una moratoria de deuda no hipotecaria implica la posposición del pago de cualquier préstamo o crédito no vinculado a una hipoteca, abarcando tanto el capital como los intereses, los cuales no se acumulan durante el período de aplazamiento.

Además, se ajusta el plazo de devolución, extendiéndose por el mismo número de meses que dure la moratoria.

Bibliografía y Referencias

Para un análisis más detallado, consultar fuentes oficiales de entidades bancarias, el Boletín Oficial del Estado para legislaciones vigentes, y portales financieros educativos como iAhorro o Bankinter

{kind=link}