PUNTOS CLAVE PARA EL LECTOR:

– En este artículo tratamos el valor que tiene un activo al final de su uso.

– Además, explicamos el proceso de cálculo, incluyendo la depreciación acumulada.

– Importancia en la valoración de inmuebles: Se destaca su relevancia para determinar el precio de venta final.

– Se mencionan elementos clave como la vida útil y los gastos de amortización.

Si deseas conocer el valor residual de un inmueble con el fin de poder venderlo, deberás saber también cuál es su antigüedad, su depreciación y amortización.

Otros valores:

- Valor de mercado

- Valor de referencia

- Valor del seguro en una tasación

- Valor de tasación

- Valor hipotecario

- Valor por comparación

- Valor por actualización de renta

- Valor de remplazamiento

- Valor por la hipótesis de edificio terminado

- Valor razonable

Ten en cuenta que el valor residual es el coste que un bien tendrá cuando su vida útil finalice. Por ello, para conocer el valor de un inmueble, es fundamental comprender bien qué es el importe residual y cómo se calcula, teniendo en cuenta cuál es su vida útil y la deducción de los gastos acumulados correspondientes.

Te contamos a continuación todo lo que necesitas saber sobre el valor residual de un inmueble.

Indice de contenidos

¿Qué es el valor residual?

El valor residual es el valor de un activo en el momento en que se termina de usar. Se calcula como la diferencia entre el valor original del activo y el valor de la depreciación acumulada.

La vida útil y la amortización son dos conceptos básicos que debemos comprender para entender el concepto valor residual. En este caso, la vida útil es entendida como el periodo de tiempo en el que un bien puede ser utilizado y aprovechado; en ese tiempo de vida útil se produce la amortización que, a su vez, resta valor al costo de mercado.

Tanto la vida útil como la amortización influyen en determinar el importe residual según su desgaste, paso del tiempo y posible obsolescencia.

¿Qué es el valor residual de un inmueble?

El valor residual de un inmueble es un concepto que hace referencia al importe, cantidad o cuantía de una propiedad una vez su vida útil ha finalizado y se ha calculado la amortización correspondiente a ese periodo de tiempo.

Por lo general, ningún bien inmueble tiene el mismo valor material cuando es comprado que cuando su vida útil ha finalizado. De hecho, normalmente el precio al que se vende dicho inmueble suele ser inferior al que fue comprado (debido al valor residual y a su amortización durante los años).

¿Qué es el valor residual de un proyecto?

El valor residual de un proyecto es el valor que adquiere al final del horizonte temporal, es decir, el precio por el que se podría vender dependiendo de su evolución, resultados y crecimiento.

Dependiendo del tipo de proyecto, es probable que su vida útil sea incluso mayor que el horizonte temporal contemplado en el análisis previo. Es precisamente en dicho momento cuando el concepto de importe residual surge en un proyecto.

Valor residual de una empresa

¿Qué es el valor residual de un activo?

En el ámbito contable, el concepto valor residual de un activo se define al finalizar su vida útil y una vez se ha tenido en cuenta su amortización y depreciación.

Normalmente los activos cuentan con un valor concreto al comienzo de su vida útil pero van perdiendo valor según el tiempo avanza debido a su uso y obsolescencia.

De este modo, el importe residual de un activo se obtendrá tras un periodo de tiempo determinado y tras una estimación que se pueda calcular una vez haya transcurrido un determinado periodo de tiempo.

¿Cómo se calcula el valor residual?

Para calcular el valor residual es necesario tener en cuenta determinadas pautas y consideraciones:

- El importe residual sólo es aplicable sobre bienes inmovilizados (edificios, equipos, maquinaria…) pero no es aplicable a activos patrimoniales.

- Al coste inicial del bien es necesario restar el coste de amortización y depreciación que se ha generado durante su vida útil.

- Hay que tener en cuenta que la deducción de la amortización finaliza cuando la vida útil del bien ha terminado.

- Para calcular el valor recuperable es necesario tener en cuenta el coste de fabricación o de adquisición, es decir, su valor inicial.

Todos estos conceptos y factores son determinantes para poder aplicar la fórmula con la que calcular el valor residual.

Cálculo valor residual fórmula

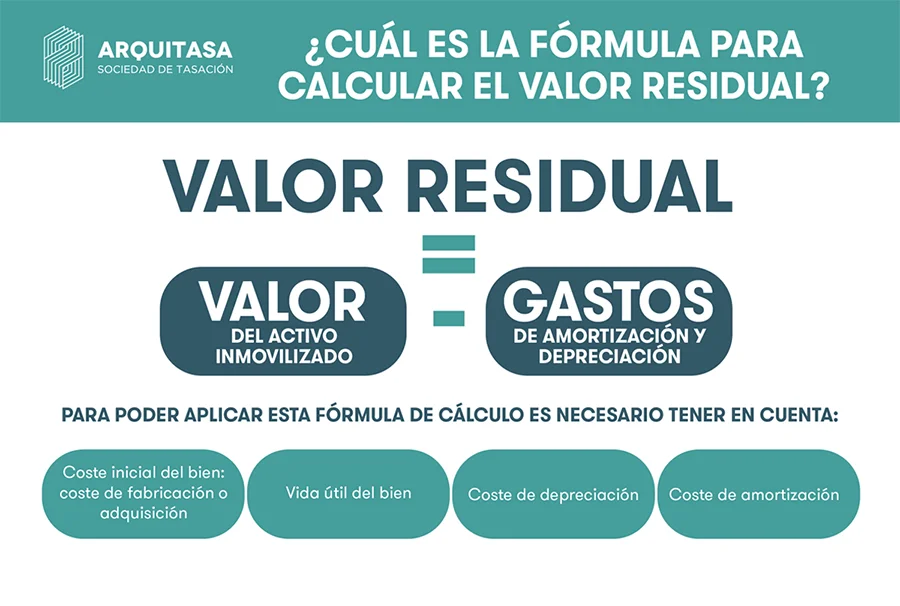

Valor residual = Valor del activo inmovilizado – Gastos de amortización y depreciación.

Ejemplo calculo valor residual

Ejemplo:

Una empresa cuenta con un inmueble adquirido en el año 2017 y quiere conocer su valor residual a finales de 2022 según los siguientes datos:

- Inmueble: 100.000€, con una vida útil estimada de 20 años.

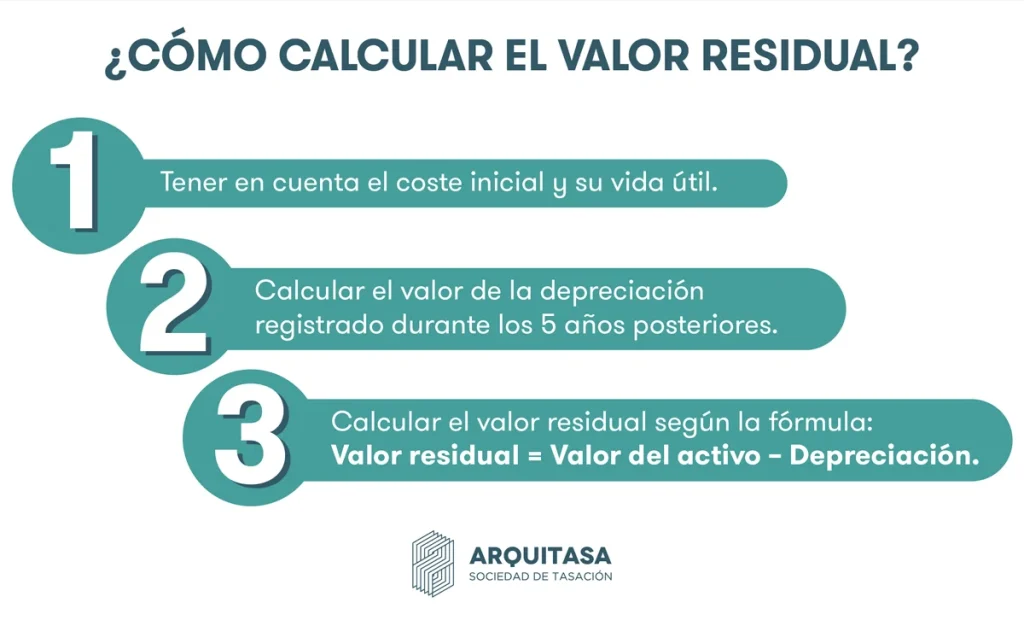

- Tener en cuenta el coste inicial y su vida útil.

- Calcular el valor de la depreciación registrado durante los 5 años posteriores.

- Calcular el valor residual según la fórmula: Valor residual = Valor del activo – Depreciación.

RESULTADO:

| Bien | Coste | Vida útil | Depreciación anual | Depreciación acumulada 5 años | Valor Residual |

| Inmueble | 100.000€ | 20 años | 5.000 | 25.000 | 75.000 |

Para calcular el valor residual del inmueble se ha utilizado la fórmula:

Valor residual = Valor del activo – Depreciación.

Valor residual inmueble = 100.000 – 25.000 = 75.000

Método valor residual

El método del valor residual permite conocer cuál es el valor de un inmueble o de un suelo para su edificación. En este método se tiene en cuenta el valor del mercado y se restan los costes necesarios del suelo o de posibles construcciones.

Dependiendo de si se trata de un método residual estático o de un método residual dinámico, será también necesario valorar el tiempo para la realización de la promoción.

Factores a tener en cuenta para calcular el valor residual

El primer factor que se debe tener en cuenta es que el importe residual sólo puede ser calculado sobre los bienes inmovilizados. Además, es necesario considerar:

- Valor inicial del inmueble: correspondiente al valor de adquisición o coste de fabricación.

- Depreciación y amortización: el paso del tiempo conlleva unos gastos de amortización y depreciación por el desgaste y la obsolescencia.

- Vida útil: es necesario conocer los años de vida útil del bien.

- La fórmula para calcular el valor residual es Valor del inmovilizado – Gastos de amortización/depreciación

De este modo, si un inmueble tiene una vida útil de 10 años, quiere decir que cuenta con una decena de años para ser amortizado. Finalizado ese periodo de tiempo, se podrá calcular el importe residual mediante la fórmula:

Valor residual = Valor del inmovilizado – Gastos de amortización/depreciación

Conceptos de depreciación y amortización

Tanto la amortización como la depreciación son dos conceptos clave a la hora de calcular el valor residual, ya que determinan la pérdida de valor de un activo con los años.

La amortización hace referencia a la pérdida de valor que un bien experimenta con el paso del tiempo. Por lo tanto, es un concepto estrechamente relacionado con la vida útil de un inmovilizado y de su coste inicial.

Valor residual definición de contabilidad

En lo que respecta a la contabilidad, el concepto valor residual alude al valor o precio de un activo inmovilizado una vez su vida útil ha finalizado. De este modo, el valor residual es la valía de un bien una vez que los gastos correspondientes a la depreciación y a la amortización se han deducido.

Podría decirse que la definición del valor residual de contabilidad es, por lo tanto, la cantidad de dinero que se estima recibir por un activo cuando su vida útil haya acabado.

PREGUNTAS FRECUENTES SOBRE EL VALOR RESIDUAL

¿Qué es el valor residual nulo?

Se conoce como valor residual nulo cuando el activo no puede ser vendido, reutilizado ni aprovechado. Puede suceder, por ejemplo, cuando un aparato electrónico ha quedado completamente obsoleto tras su vida útil.

Por lo general, mayor es el valor residual de un bien cuantas más veces pueda ser utilizado o aprovechado.

¿Qué es el valor residual estático?

Lo más característico del valor residual estático es que el factor del tiempo no es tenido en cuenta. Por ello, casi siempre suele aplicarse cuando las acciones se van a llevar a cabo de manera inmediata o próxima.

Si la operación va a suceder en un periodo de tiempo prolongado, el importe residual estático no tendría sentido puesto que es necesario tener en cuenta como el paso del tiempo puede afectar a dicho valor.

¿Qué es el valor residual negativo?

El valor residual negativo no es cuando el activo no tiene valor sino cuando su eliminación conlleva un coste adicional.

Sucede, por ejemplo, cuando un aparato electrónico ha quedado completamente obsoleto: no solo no es que carezca de valor una vez su vida útil ha finalizado, también conlleva un coste adicional para su eliminación adecuada como residuo.

¿Qué es el valor residual arrendamiento?

En el ámbito del arrendamiento financiero, el importe residual puede ser entendido como la cuantía correspondiente al ejercicio de compra por parte del arrendatario. Por lo tanto, al figurar en el contrato, es un importe previamente conocido.

El valor residual de arrendamiento puede equivaler al importe de una cuota mensual o al valor del suelo, es decir, a un porcentaje determinado del valor de la compraventa.

| Concepto | Definición | Aplicación |

|---|---|---|

| Valor Residual Nulo | El activo no puede ser vendido, reutilizado ni aprovechado, típicamente cuando ha quedado obsoleto. | Aparatos electrónicos obsoletos. |

| Valor Residual Estático | El factor del tiempo no se considera, adecuado para acciones inmediatas o a corto plazo. | Operaciones a corto plazo sin afectación por el tiempo. |

| Valor Residual Negativo | El activo no solo carece de valor, sino que su eliminación conlleva un coste adicional. | Costes de eliminación de activos obsoletos. |

| Valor Residual Arrendamiento | Corresponde a la cantidad para ejercer la opción de compra en un arrendamiento financiero. | Arrendamiento financiero, determinando el valor de compra. |

Autor del contenido:

{kind=link}